¿QUÉ?

¿Qué es un saldo a favor de Impuestos federales?

Es el derecho del contribuyente a obtener en su beneficio las DEVOLUCIONES DE IMPUESTO

Los cuales procedan en términos del código fiscal de la federación y de las leyes fiscales aplicables Artículo 2o. II LFDC.

Más información

¿COMÓ?

¿Cómo se determina el Saldo a favor de I.V.A.?

Es el resultado aritmético del IVA efectivamente cobrado a los clientes, menos El IVA efectivamente pagado a los proveedores de bienes o servicios en forma mensual.

Igual a: SALDO A FAVOR DE IVA DEL MES y DECLARARLO

Más información

¿UTILIDAD?

¿Qué se puede hacer con el saldo a favor de I.V.A. del mes?

Utilizarlo para pagar en meses posteriores Si resulta IVA a cargo. (Acreditamiento)

Solicitar la devolución de dicho saldo a favor al S.A.T. por el importe total.

Más información

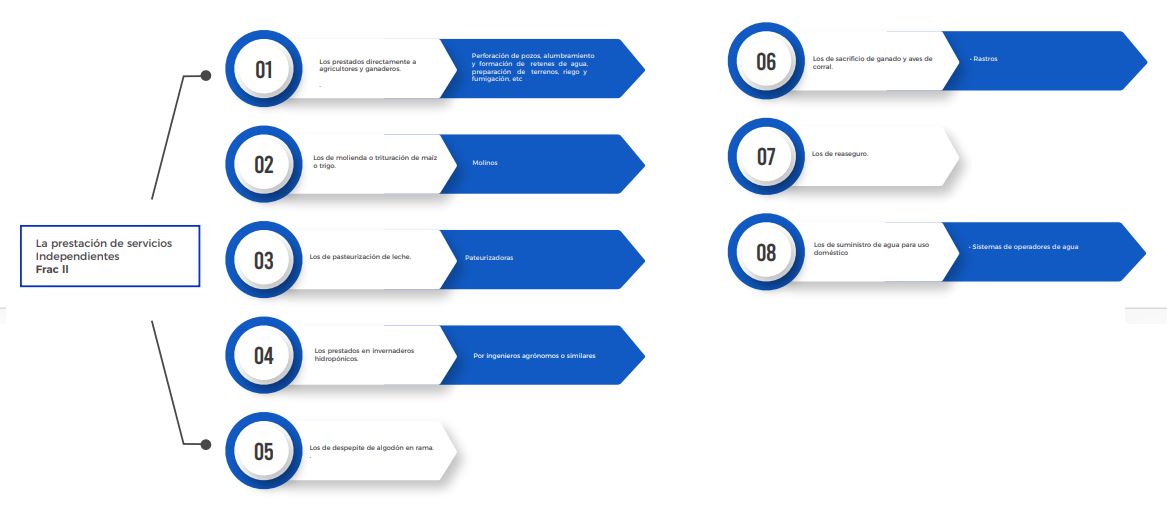

¿Qué actos o actividades pueden obtener saldos a favor de I.V.A? Art – 2A LIVA a tasa 0%

¿Qué actos o actividades pueden obtener saldos a favor de I.V.A? Art – 2A LIVA a tasa 0%

¿Qué actos o actividades pueden obtener saldos a favor de I.V.A? Art – 2A LIVA a tasa 0%

¿Qué actos o actividades pueden obtener saldos a favor de I.V.A? Art – 2A LIVA a tasa 0%

-

IVA

-

El Impuesto sobre el Valor Agregado es un impuesto indirecto sobre el consumo derivado de la compra de bienes o de servicios profesionales.

IEPS

-

Impuesto Especial sobre Producción y Servicios, es una herramienta fundamental para el control y recaudación de este impuesto, buscando promover la equidad fiscal y regular el consumo de productos considerados no básicos o de impacto negativo en la salud y el medio ambiente.

-

ISR

-

El Impuesto Sobre la Renta, es un impuesto que se aplica a tus ingresos como persona física o empresa y se calcula al aplicar una tasa a esos ingresos

-

Otros servicios

-

Consolide su estrategia corporativa con nuestros servicios adicionales:

Planeaciones Fiscales

Defensas Fiscales

Créditos Bancarios

Recursos

Constitución de Empresas

Algunas consideraciones a tomar en cuenta antes de solicitar la devolución del saldo a favor

Que el contribuyente exista

Evitar que se pueda llegar a considerar empresa fantasma

Que el domicilio del Contribuyente este como localizado

El estar como no localizado es considerado delito de defraudación fiscal equiparable

Que las operaciones sean reales y puedan demostrar su materialidad

Evitar que la autoridad considere la compra de facturas, es también delito de defraudación fiscal

Que estén debidamente registradas las operaciones realizadas en la contabilidad de la empresa

Que se permita identificar claramente las cuentas afectas cobranza, pagos a proveedores, el IVA cobrado y el pagado, así como la cuenta de saldo a favor de IVA en la balanza de comprobación

Verificar si no existen créditos fiscales firmes

Ya que en caso de autorizar la devolución del saldo a favor la autoridad los podrá descontar del monto autorizado, considerando recargos y accesorios

Verificar la situación fiscal de los socios en caso de personas morales

Si algún socio ha sido condenado por delitos fiscales la devolución del saldo a favor no procederá

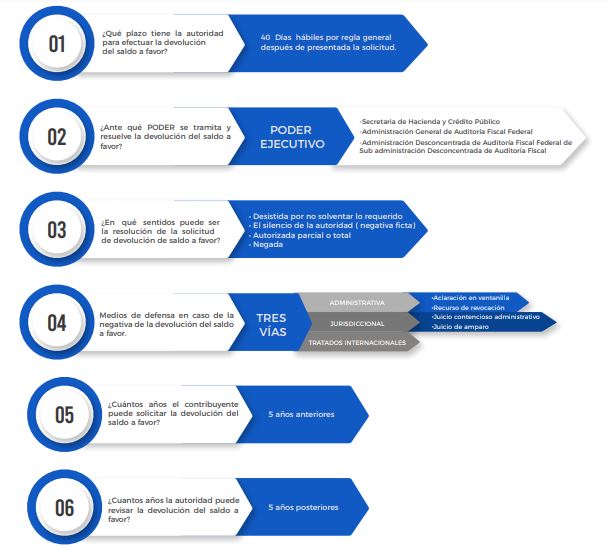

Proceso para solicitar la devolución de saldo a favor de I.V.A.